Previdenziali

L’importanza della pianificazione e del tempo.

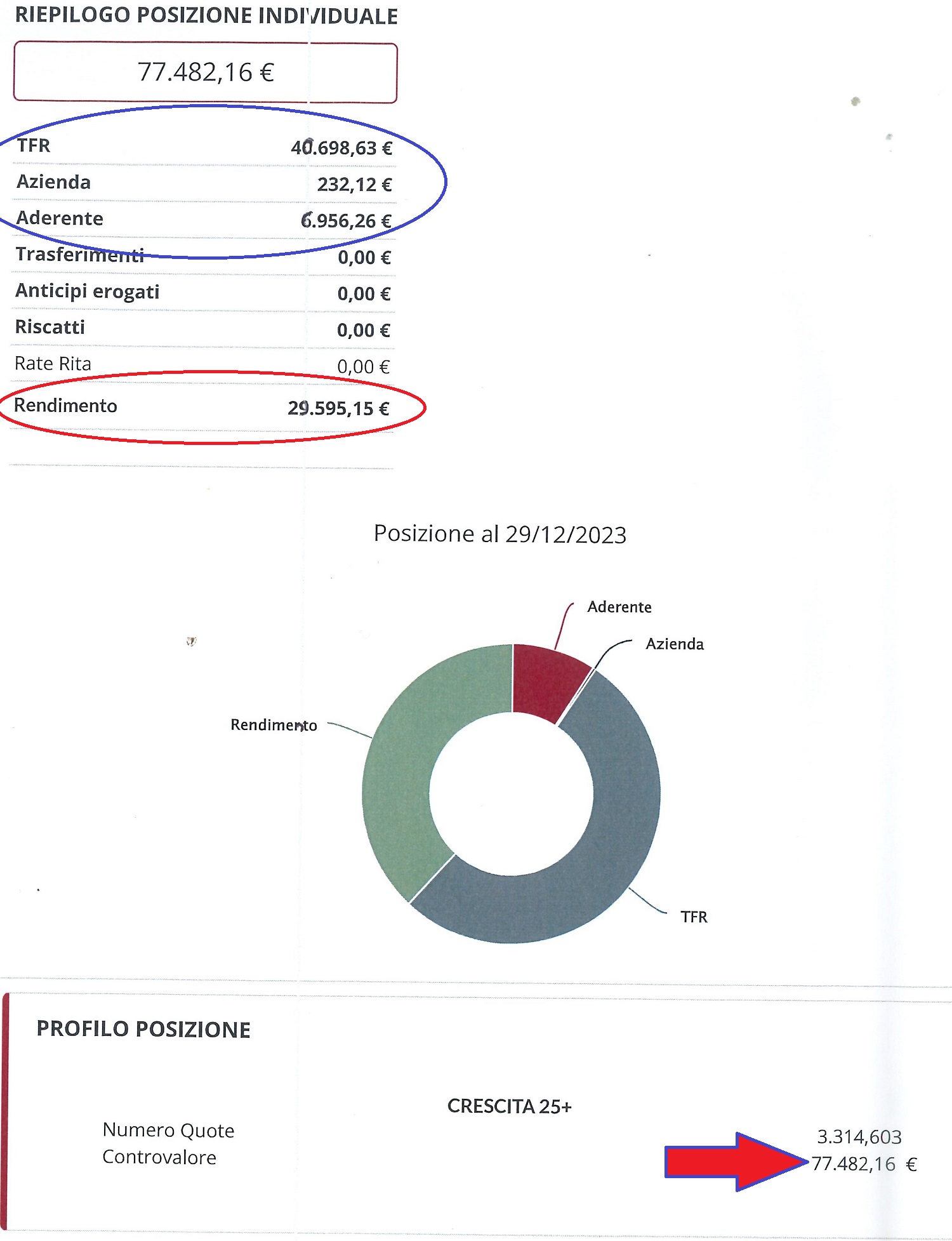

Sono passati ulteriori 2 anni dalla comunicazione allegata e non posso non confermare quanto detto in precedenza; quanto sia fondamentale avere una pianificazione in ogni cosa che facciamo accompagnata da una corretta visione del futuro.

Confronta l’immagine qui sotto di dicembre 2023 con quelle inviate nei bienni precedenti cliccando “CLICCA QUI”.

Buona riflessione.

Per approfondire CLICCA QUI

09 febbraio 2024

Gli errori di chi ha il fondo pensione.

La scorsa volta ci siamo fatti delle domande assieme al Prof. Cervellati, oggi cerchiamo di darci anche delle risposte che ci possono essere d’aiuto per fare delle scelte corrette ed efficienti per il nostro futuro finanziario.

Buona visione.

Per il video clicca qui: Gli errori di chi ha il fondo pensione.

24 marzo 2023

Perché si deve risparmiare per la pensione?

Il prof. Cervellati ci accompagna in ambiti per noi spesso “fragili”, cercando di aiutarci a capire come le scelte di oggi siano molto importanti per il nostro futuro e come le NON scelte possono limitare la nostra “libertà finanziaria e non” di domani.

Per il video clicca qui: Perché si deve risparmiare per la pensione?

10 marzo 2023

L’Architettura delle scelte

Siamo proprio sicuri di essere padroni delle nostre scelte?

Buona visione.

Per il video clicca qui: Architettura delle scelte

10 febbraio 2023

L’importanza della pianificazione e del tempo.

A ottobre 2020, mese dell’educazione finanziaria, vi ho inviato whatsapp sul tema della previdenza.

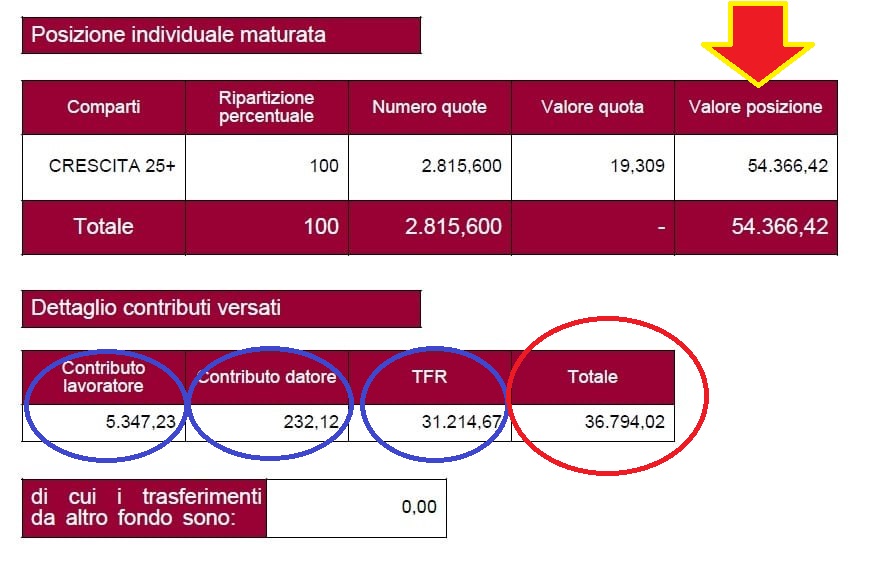

“Marco 26 anni ha pensato che il mondo previdenziale è cambiato rispetto a quello dei suoi genitori e nel 2007 ha deciso di trasferire il suo TFR al fondo pensione. Oggi Marco ha accantonato una somma considerevole finalizzata alla sua tutela futura”.

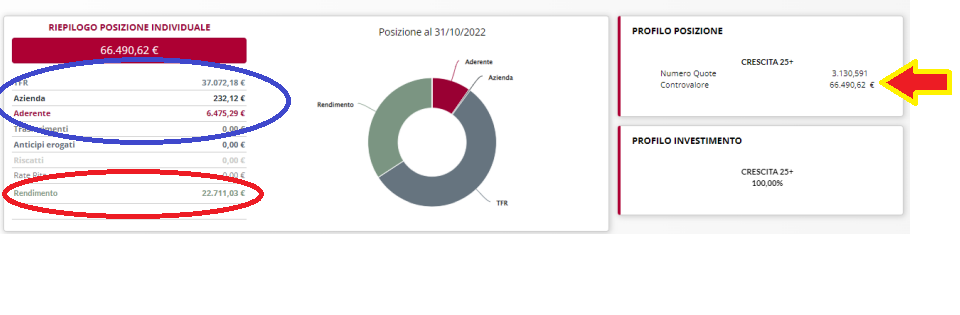

Sono passati 2 anni, e Marco ha visto la sua somma accantonata crescere ulteriormente (non dimentichiamo mai che in questi 15 anni, nei mercati finanziari, è successo di tutto: banche che falliscono, pandemie, guerre ecc.).

Questa era la sua posizione che vi avevo mostrato nel 2020:

Certamente sono argomenti che facciamo fatica a trattare ma non considerarli potrebbe avere degli impatti sulla nostra serenità futura.

18 novembre 2022

Pensione integrativa, come pareggiare l’ultimo stipendio.

Oggi anche noi parliamo di pensione ma non con gli occhi della politica e ne con gli occhi di chi è interessato, ma con la forza dei numeri.

Possiamo essere d’accordo o no, ma il nostro futuro è nelle nostre mani e i numeri ci dicono che dobbiamo assolutamente fare qualcosa.

Pensione integrativa, come pareggiare l’ultimo stipendio

03 dicembre 2021

Felici in pensione: non è mai troppo presto per pianificare il futuro

Quante volte ho condiviso articoli che parlano di pensione! Infinite volte ma la consapevolezza generale è limitata alle chiacchiere e ironie (pensione? non ci arriverò mai….).

Chi ci governa dovrebbe non solo pensare al presente ma al futuro; noi lo stesso.

Per approfondire clicca qui: Felici in pensione. Non è mai troppo presto per pianificare il futuro.

07 settembre 2021

Perché sbagliamo quando pensiamo alla pensione

Quando si parla di pensione, spesso ci comportiamo come se i contributi versati fossero somme messe a fondo perduto, con un approccio così “distruttivo” le nostre valutazioni sono condizionate solo negativamente.

L’assenza di una corretta pianificazione finanziaria non aiuta a comprendere i fenomeni e così facendo le risposte che vengono date sono approssimative, generiche e per niente costruttive.

Vi allego due articoli: uno per innescare riflessioni l’altra con dei calcoli precisi.

Il nostro futuro da pensionati e soprattutto il futuro dei nostri figli, devono avere basi solide e non “elettorali”; sono passati 30 anni dalla prima riforma e stiamo ancora parlando di “riforma della previdenza….”: quando cominceremo ad avere certezze e soprattutto una corretta informazione?

Provate a rispondere al test in calce all’articolo “Perchè sbagliamo quando pensiamo alla pensione” per scoprire se conoscete il segreto del vostro benessere.

| La pensione si restringe |

| Perchè sbagliamo quando pensiamo alla pensione |

17 giugno 2021

Rischio longevità.

Il 12 febbraio ho pubblicato un articolo che parla di rischio longevità; oggi voglio darvi delle idee/soluzioni per affrontare quelle possibili spese che potenzialmente un ottantenne su due si troverà a sostenere.

Se è stato un bravo risparmiatore, forse non ci saranno problemi; ma se non lo è stato, i problemi cominceranno ad arrivare per la sua famiglia, per i suoi figli.

Inoltre, se ci pensate, le soluzioni proposte (in allegato) permettono di aiutarci per gli imprevisti della vecchiaia e rendere disponibile per altre spese tutto quel denaro messo da parte per il “non si sà mai”.

Questi sono i temi che dovremmo sempre di più trattare e affrontare quando ancora il problema non esiste e non ne sentiamo la necessità cercando di dare delle risposte corrette.

E’ nel futuro che dovremmo vivere il resto della nostra vita.

27 maggio 2021

Istat, nascite in Italia nel 2020 al minimo storico.

Tutti abbiamo sentito la notizia che in Italia nel 2020 c’è stato il record negativo di nascite; probabilmente pochi hanno pensato all’impatto economico che produrrà nel tempo.

Qualcuno può pensare che si tratti di un contesto particolare e temporaneo; forse pochi sanno che è una tendenza in atto quasi irreversibile (ovviamente se non facciamo niente per cambiarla).

Le prime conseguenze che mi vengono in mente sono: pensioni, assistenza, servizi, ricchezza, lavoro, immobili.

Ci sono cambiamenti in atto che non possono essere affrontati con l’esperienza dei nostri nonni, anzi, forse ci sarà di danno; dobbiamo invece imparare ad imparare cose nuove, a pensare che il futuro potrà essere molto diverso da quello che i nostri genitori ci hanno insegnato.

Istat, nascite in Italia nel 2020 al minimo storico

06 aprile 2020