Finanziarie

Chi va piano va sano e va lontano. La storia di Ronald Read.

Si parla spesso dell’importanza dell’orizzonte temporale per la bontà degli investimenti. Poi ci sono alcune storie che ne evidenziano il potenziale “miracoloso”.

La storia di Ronald James Read, che è stato un filantropo, investitore, addetto alle pulizie e benzinaio americano, ne sottolinea la potenza.

Nato in una zona rurale del Vermont, Ronald era stato il primo nella sua famiglia a diplomarsi al liceo: un risultato ancor più impressionante se si considera che andava a scuola in autostop ogni giorno.

Per chi lo conosceva, non c’era molto altro da raccontare: Ronald Read era un uomo semplice e conduceva una vita spartana.

Ha riempito serbatoi in una stazione di servizio per venticinque anni e per diciassette ha spazzato i pavimenti dei grandi magazzini JC Penney; a 38 anni ha comprato una casa con due camere da letto per dodicimila dollari e ci ha vissuto per il resto della vita.

Alla sua morte, nel 2014, Ronald Read sorprese i suoi concittadini perché nel suo testamento lasciò due milioni di dollari ai figliastri e oltre sei milioni all’ospedale e alla biblioteca del suo paese.

Come aveva fatto Read, con una vita così simile a quella di milioni di altre persone, ad accumulare una fortuna del genere?

Il benzinaio del Vermont non aveva ricevuto nessuna ricca eredità, non aveva vinto nessuna lotteria e non aveva alcuna preparazione economica o finanziaria, ma aveva investito con regolarità e disciplina i suoi risparmi nelle aziende di Wall Street, partecipando agli aumenti di capitale e reinvestendo i dividendi ricevuti.

Una vita tranquilla e priva di eccessi unita ad una sana abitudine all’investimento lo hanno reso milionario.

Buona riflessione.

15 settembre 2023

“Trading online, le truffe che ingannano anche manager e commercialisti”.

Ricevo spesso richieste di confronto con performance che vengono “promesse” da rappresentanti di società di brokeraggio, che propongono: trading online, forex, criptovalute, oro e persino ananas (storie vere non di fantasia).

Tutte avevano in comune delle caratteristiche: semplicità, rendimenti alti, banche all’estero (certamente migliori di quelle italiane).

Non mi stancherò mai di ribadire l’importanza della pianificazione, della diversificazione, del tempo e, come in questi momenti, della pazienza.

Vi consiglio questa buona lettura e questo video per imparare ad evitare di essere vittime di truffe a discapito dei propri risparmi.

Rimango a disposizione per qualunque approfondimento riguardo il tema trattato.

Buona visione.

Per approfondire clicca qui: Trading online, le truffe che ingannano anche manager e commercialisti

14 luglio 2023

La “trappola” dell’effetto cedola.

In questi ultimi mesi il risparmiatore italiano è attratto dalle cedole che, dopo molti anni di tassi vicini allo zero, hanno cominciato ad essere interessanti.

Il prof. Cervellati ci aiuta a capire perché: “è meglio 100+3 di 103?”.

Buona visione.

Per il video clicca qui: La “trappola” dell’effetto cedola.

29 giugno 2023

Il valore del consulente.

Vi allego il quarto rapporto Censis (istituto di ricerca socio-economica italiano), molto utile per capire la fotografia del risparmiatore medio italiano e quali bias lo accompagnano in ogni scelta finanziaria.

Singolarmente dove ci collochiamo?

Buona lettura.

Per approfondire clicca qui: Il valore del consulente

16 giugno 2023

Come costruire un tesoretto per mandare i figli all’università.

Quando si pensa al futuro dei figli o dei nipoti, uno dei desideri più ricorrenti è garantire loro un percorso formativo adeguato: una buona università, magari un prestigioso ateneo privato.

Un articolo ed una storia per rappresentarlo al meglio, perché la cultura del tempo e del raggiungimento degli obiettivi finanziari spesso non ci appartiene.

Buona lettura.

Per approfondire clicca qui: Come costruire un tesoretto per mandare i figli all’università.

28 aprile 2023

E chi è già investito?

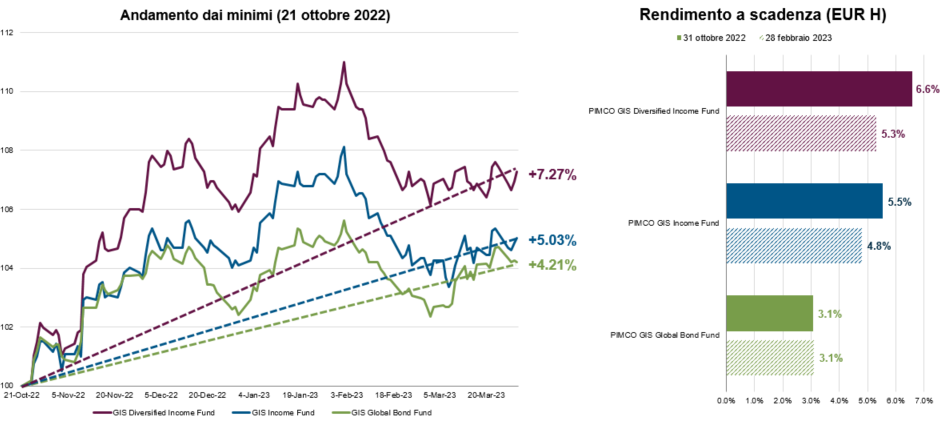

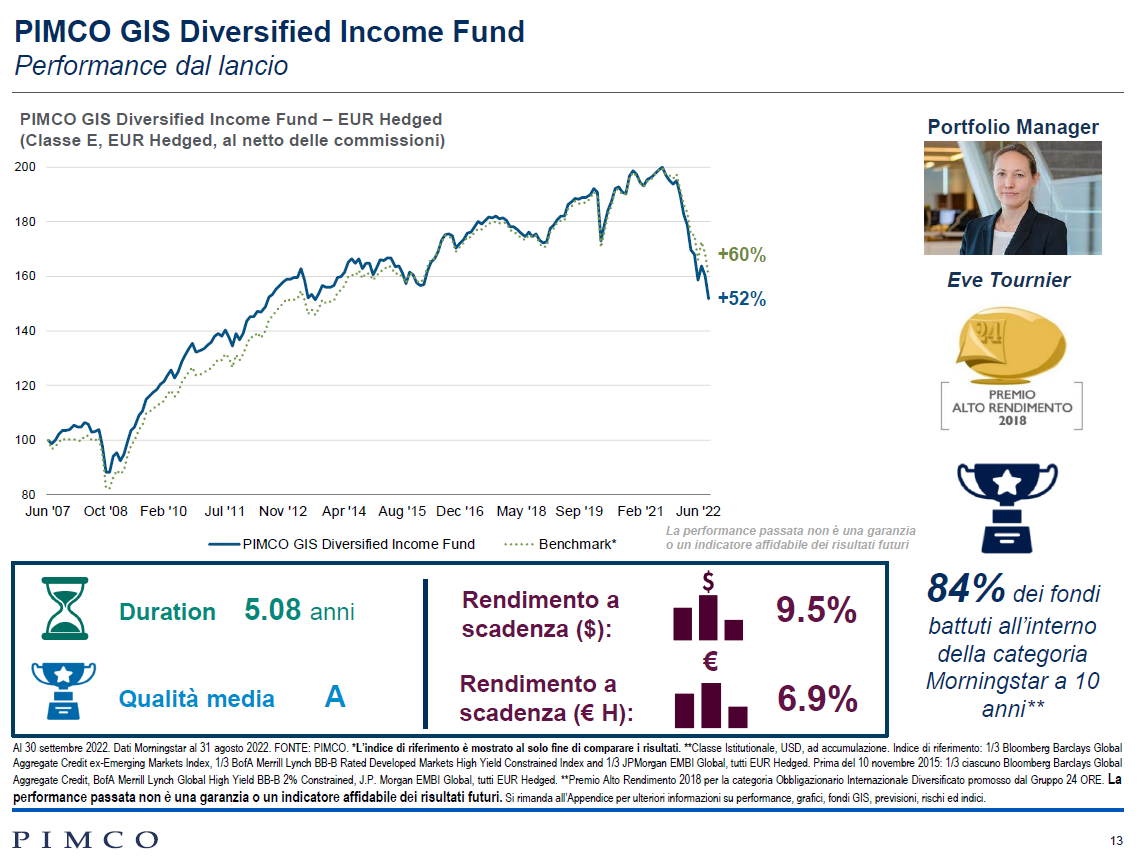

Il 30 settembre 2022 ho condiviso l’articolo che parlava del principio di Archimede, da allora i mercati obbligazionari hanno fatto molta “strada” ma ancora molta ne devono fare.

Sappiamo che con il riprezzamento dei rendimenti si sono create diverse sacche di valore sui mercati obbligazionari negli ultimi mesi, situazione che rappresenta un ottimo punto d’ingresso per l’investitore con liquidità giacente. Ma come rassicurare chi ha già investimenti in essere ed è stato fortemente penalizzato dalle performance delle diverse asset class nel 2022?

Nel complesso ci aspettiamo che il recupero dai minimi del 2022 possa avvenire in maniera non lineare, infatti se guardiamo al percorso dai minimi di ottobre vediamo come sia più accidentato, con una ripresa più o meno marcata a seconda della strategia. Ogni calo temporaneo rispetto al trend di recupero in atto, potrebbe rappresentare un’opportunità per mediare le posizioni all’interno dei nostri portafogli, strategia che può essere applicata anche ai portafogli dei clienti consentendo di sfruttare le condizioni di mercato attraverso l’ingresso graduale nelle strategie, anche tramite PAC.

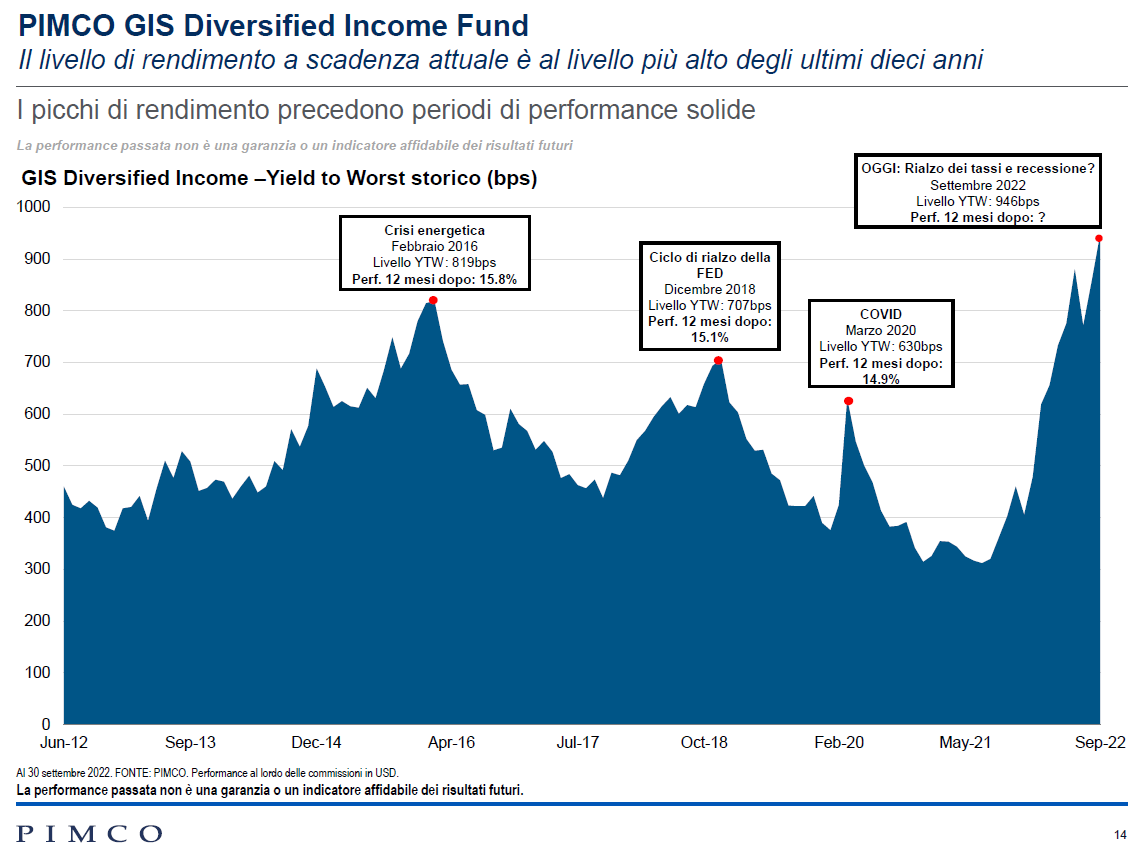

Solitamente, per avere un’idea del recupero che un investitore può attendersi alla luce delle condizioni attuali utilizziamo come metrica il rendimento a scadenza, ossia una stima del rendimento complessivo (total return) di un’obbligazione se detenuta fino a scadenza, tenendo conto del valore attuale delle cedole, del loro reinvestimento, nonchè del rimborso del capitale a scadenza dell’obbligazione. In altre parole, questa metrica può intendersi anche come la velocità media con cui i titoli in portafoglio tornano alla pari.

Se confrontiamo le performance dai minimi con il movimento dei rendimenti a scadenza vediamo uno scostamento molto marginale di questi ultimi, che non segue la stessa velocità del recupero di performance. Questa è la dimostrazione del fatto che il rendimento a scadenza è una misura conservativa per stimare il rendimento prospettico e soprattutto che i rendimenti a scadenza in pancia ai fondi sono ancora nell’intervallo dei livelli più elevati dal lancio per maggior parte di questi.

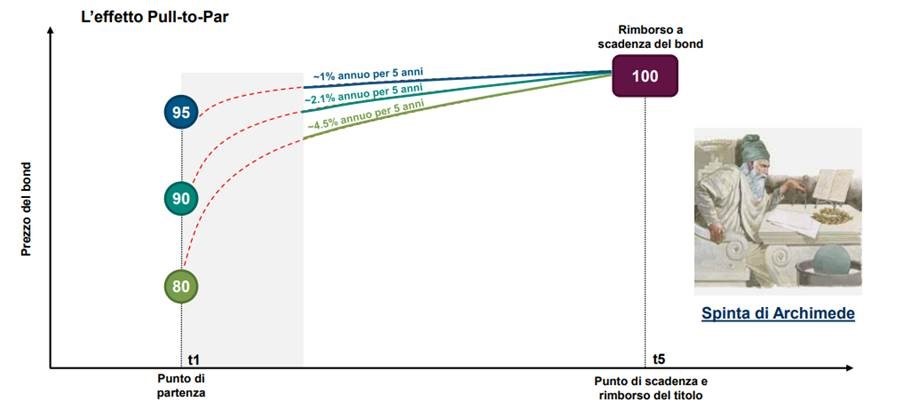

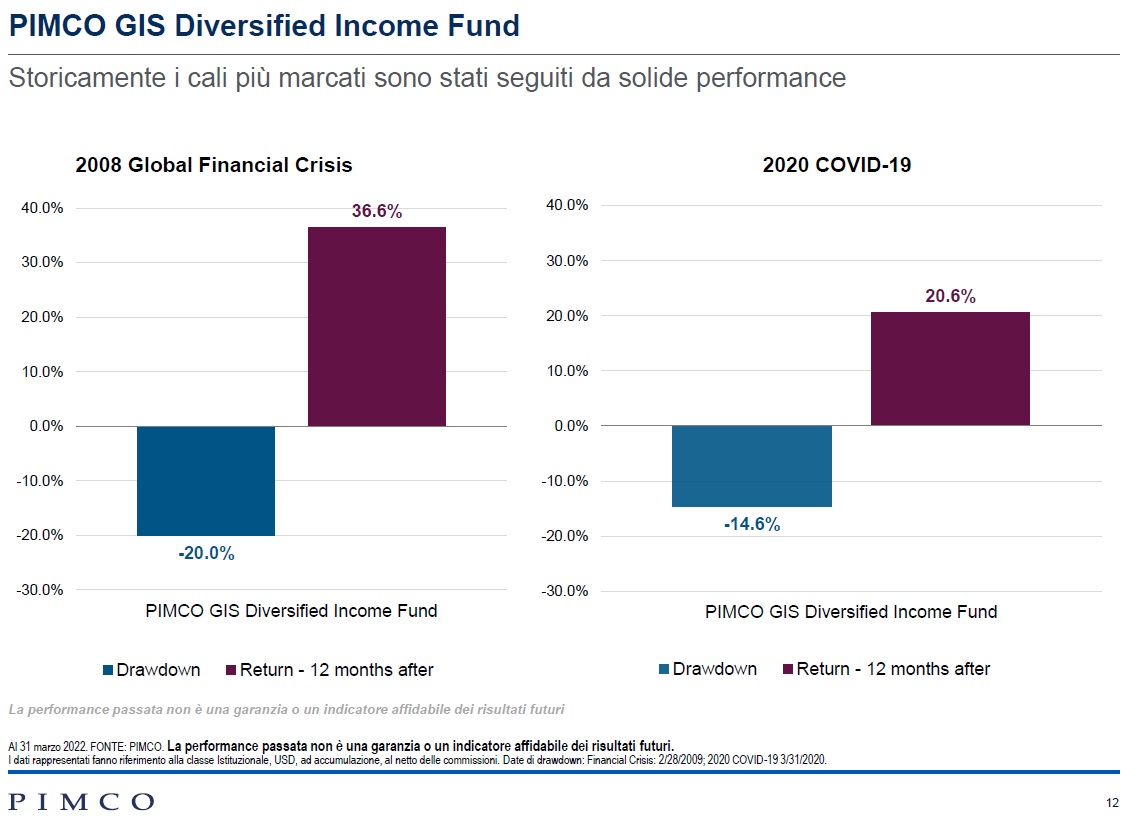

Nonostante siano i mercati a determinare il percorso e le tempistiche del recupero del mercato obbligazionario, quindi la velocità di recupero dei titoli, storicamente sappiamo che la performance registrata a seguito dei peggiori crolli dei mercati obbligazionari (e coincidente incremento dei rendimenti a scadenza) è stata vigorosa nel breve-medio termine, superando nella maggior parte dei casi anche il rendimento a scadenza stimato. Se andiamo a guardare al passato infatti questa velocità di recupero non è stata costante negli anni fino alla scadenza dei titoli, ma gran parte del recupero si è verificato nei primi 12 mesi. Come abbiamo citato relativamente alla “spinta di Archimede”, quanto più consistente è la pressione esercitata verso il basso tanto più vigoroso è il rimbalzo verso l’alto grazie proprio all’effetto del pull-to-par.

Nella tabella di seguito abbiamo analizzato le tempistiche di recupero di tre soluzioni obbligazionarie di PIMCO con profili di rischio-rendimento e filosofia di gestione differenti tra loro. Come è possibile notare, nelle circostanze analizzate che rappresentano i peggiori crolli dei mercati obbligazionari, il recupero è avvenuto in meno di un anno.

Oggi, le condizioni di partenza possono essere differenti dal passato in quanto le flessioni a cui abbiamo assistito sono state le peggiori mai sperimentate e le banche centrali si trovano alle prese con un’inflazione elevata e un mercato del lavoro vigoroso. Tuttavia, come diceva Mark Twain, seppur la storia non si ripete sempre allo stesso modo, spesso fa rima. Il mondo attuale è caratterizzato da rendimenti più elevati rispetto all’ultimo decennio e questo rappresenta un’opportunità per i portafogli grazie alla possibilità di reinvestire i flussi derivanti da cedole dei sottostanti e titoli in scadenza a livelli particolarmente interessanti, creando le basi per una crescita di portafoglio più solida e sostenibile nel medio-lungo termine.

A beneficiare di questo cuscinetto ancora presente nei portafogli quindi non sono solamente i nuovi investitori ma anche coloro che sono già investiti grazie alle potenzialità di recupero generate partendo dalla solida base dei rendimenti attuali.

Come sempre, sono a disposizione per qualsiasi confronto.

14 aprile 2023

“L’importanza della consapevolezza”

Anche questa volta il prof. Bertelli ci aiuta a ricordare come un portafoglio ben diversificato permette di recuperare ogni flessione del suo valore e che il rendimento del nostro portafoglio dipende dai nostri comportamenti.

Buona lettura.

24 febbraio 2023

La semplice (ma non facile) formula per arricchirsi sui mercati finanziari.

Spesso, semplice non significa facile, ciò che bisogna fare per arricchirsi sui mercati finanziari non è qualcosa di complesso, che richiede studi e conoscenze che si possono apprendere solo con anni di dura applicazione intellettuale.

Le cose da fare sono relativamente semplici ( nel senso di non complesse), ma sono anche molto difficili da realizzare perchè vi sono potenti forze, interiori ed esteriori, che le ostacolano.

Buona lettura.

Per approfondire clicca qui: La semplice (ma non facile) formula per arricchirsi sui mercati finanziari.

20 gennaio 2023

Imparare a gestire i propri soldi con la regola del 50-20-30.

Il mondo demografico è cambiato soprattutto per i più giovani che hanno aspettative di vita media che può raggiungere i 100 anni.

Il consiglio che gli esperti di “Longevity risk” danno è il cambio dell’approccio al risparmio; non più “Entrate – Costi= Risparmio” ma “Entrate – Risparmio= Costi”.

Costruire un capitale finanziario per quella parte di vita dove sarà più difficile accumulare, risulta essere la strategia giusta.

Buona lettura.

Per approfondire clicca qui: Imparare a gestire i propri soldi con la regola del 50-20-30

04 novembre 2022

“Non farti scappare l’occasione”.

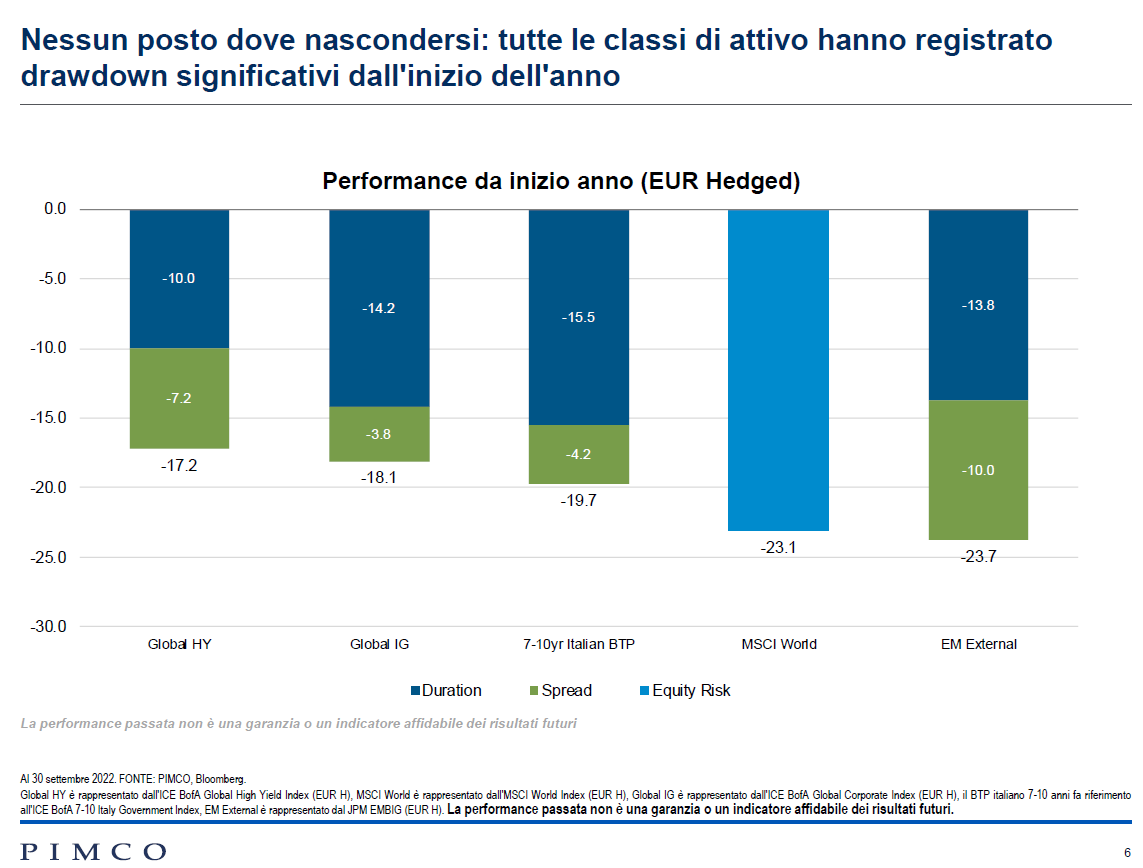

Il 2022 lo ricorderemo come l’anno dove la diversificazione non ha dato nessun beneficio, come possiamo vedere dal grafico (le cause le conosciamo tutti):

Che ne pensi?

A questo punto credo che non abbiamo molto da fare: ci possiamo arrabbiare, cercando un responsabile, oppure, come l’esperienza insegna, APPROFITTARE delle OPPORTUNITA’ che il mercato presenta in queste situazioni

Non farti scappare l’occasione.

24 ottobre 2022