Posts tagged with: obbligazioni rendimenti negativi

Spinta di Archimede.

Stiamo vivendo un periodo molto delicato per tanti versi e sembra che tutto non abbia più fine, ma ci sono delle regole che è importante sapere perché con pazienza si avvereranno.

| Oggi vorrei fare insieme a te un viaggio nella Siracusa del III secolo a.C. che a quei tempi, oltre a templi e teatri maestosi, ospitava anche il laboratorio di Archimede, genio della matematica e della fisica.

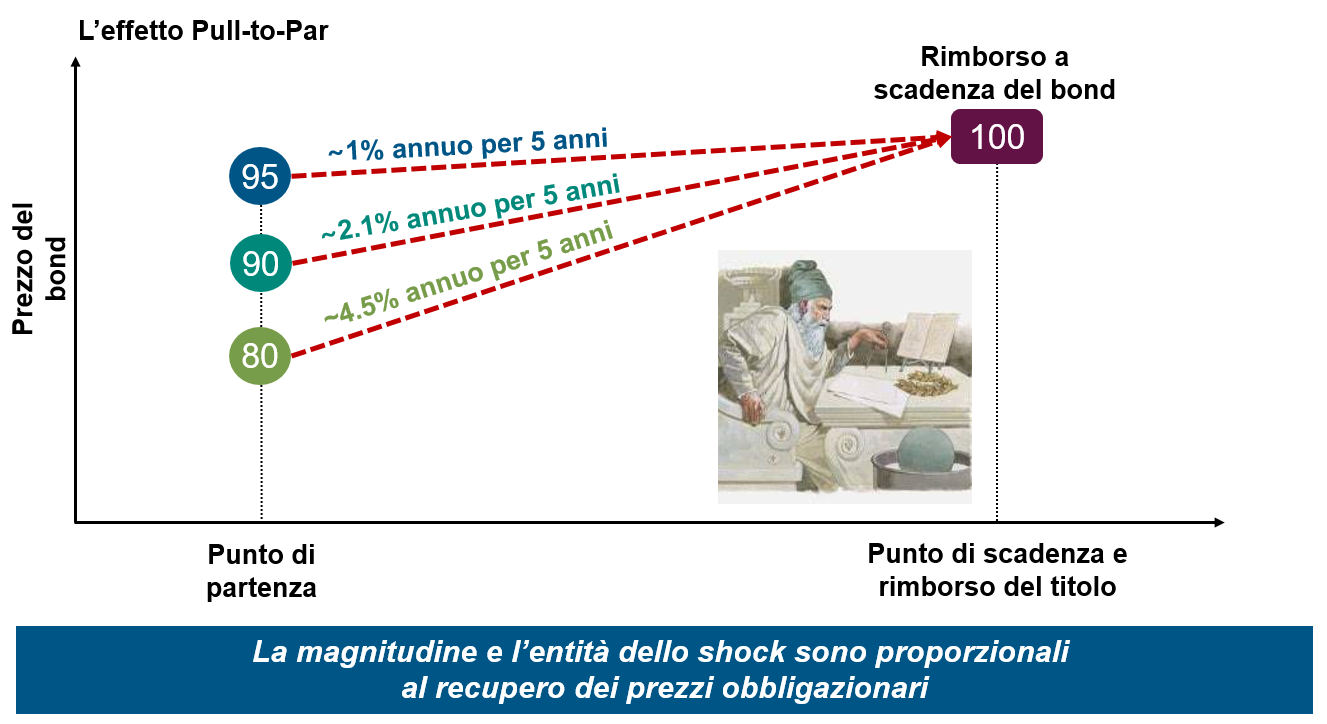

Lungi da me vestire i panni di un professore e annoiarti con lunghe formule matematiche, ma vorrei partire dal principio che ha reso celebre Archimede per fare insieme delle considerazioni sulle prospettive dei mercati obbligazionari. Secondo il principio di Archimede, un corpo immerso in un fluido subisce una spinta dal basso verso l’alto pari al peso del fluido spostato, dove la spinta esercitata dal fluido è una forza detta spinta di Archimede. Il principio di Archimede ci spiega perchè, mantenendo una palla sott’acqua esercitando una forte pressione, la palla rimbalza vigorosamente e torna a galla una volta che la pressione verso il basso non viene più esercitata. Ma come può tale principio venirci in aiuto per riflettere insieme sulle prospettive dei mercati obbligazionari? Partiamo da ciò che sappiamo bene: le politiche monetarie delle banche centrali volte a combattere l’inflazione a tutti i costi hanno innescato un violento aumento dei rendimenti obbligazionari che ha esercitato una pressione verso il basso sui corsi obbligazionari senza precedenti storici. Oggi una parte consistente del mercato obbligazionario scambia a prezzi inferiori alla pari proprio in virtù della volatilità di breve termine dovuta a riprezzamento dei tassi e allargamento degli spread. Tuttavia è bene ricordare che, nonostante le oscillazioni di prezzo durante la vita di un’obbligazione, il prezzo di rimborso a scadenza sarà sempre pari a cento. Quindi, a meno che ci sia un fallimento dell’emittente, il prezzo dell’obbligazione tornerà verso cento man mano che l’obbligazione si avvicina a scadenza. Tale effetto, il cosiddetto pull-to-par altro non è che una sorta di “Spinta di Archimede” che riporta verso cento il valore dell’obbligazione all’approssimarsi della scadenza. Ma c’è di più: quanto più consistente è la pressione esercitata verso il basso tanto più vigoroso è il rimbalzo verso l’alto grazie proprio all’effetto del pull-to-par. |

| A questo punto forse ti starai chiedendo se può esserci ulteriore pressione verso il basso sui corsi obbligazionari e quando è lecito attendersi che la spinta di Archimede entri in azione. Onestamente è difficile, se non impossibile, dare una risposta a questa domanda perchè troppe sono le variabili in ballo ed uno scenario di ulteriore volatilità non è da escludersi. Tuttavia, ci sono almeno due punti da tenere in considerazione:

1. Così come l’effetto domino che ha generato un calo diffuso sui mercati è iniziato dalle obbligazioni di più elevata qualità per poi diffondersi sui segmenti a più elevato rischio fino ad arrivare alle azioni, allo stesso modo riteniamo che una volta che si saranno normalizzate le condizioni di mercato saranno proprio le obbligazioni di elevata qualità a beneficiare per prime della ripresa. Ciò è a maggior ragione vero se ad attenderci è una recessione, scenario che non è del tutto oggi scontato dai mercati azionari. Infatti, come mostrato nel grafico di seguito, storicamente in contesti di tipo recessivo le obbligazioni di elevata qualità hanno registrato in media una performance positiva sovraperformando decisamente le azioni. |

| 2. Nonostante non è detto che il minimo sia stato raggiunto nè tantomeno è possibile prevedere quando verrà toccato, i rendimenti a scadenza oggi offerti dai mercati obbligazionari sono a livelli storicamente interessanti in virtù del reset a cui abbiamo assistito. A nostro avviso, piuttosto che andare alla ricerca del punto d’ingresso perfetto, già oggi ci sono le condizioni per un ingresso graduale e interessante sui mercati obbligazionari in quanto i livelli attuali dei rendimenti a scadenza depongono a favore di solide performance nel lungo periodo, complice un contesto di tassi in salita che permette il reinvestimento delle cedole incassate e del capitale rimborsato a scadenza a livelli più elevati. Infatti un portafoglio obbligazionario non è altro che un insieme di titoli obbligazionari che nel corso del tempo maturano delle cedole e rimborsano il capitale a scadenza. Tali flussi devono però essere reinvestiti e, in un contesto di rialzo dei tassi, il reinvestimento può essere effettuato a tassi più elevati, rafforzando le potenzialità di generazione di performance nel lungo periodo. Ciò è vero tanto per nuovi investimenti sui mercati obbligazionari che per il recupero delle posizioni in essere. |

| Probabilmente, per tornare ad Archimede, queste considerazioni non sono un “Eureka!” ma spero che possano rappresentare dei validi spunti di riflessione. |

30 settembre 2022

Obbligazioni e rendimenti negativi: insieme contro il buonsenso economico

Obbligazioni con rendimento negativo: una grande distorsione.

Il mondo pullula di obbligazioni che offrono un rendimento negativo: guardate il grafico, relativo ai 10 mercati obbligazionari più importanti al mondo.

Quindi gli investitori che acquistano oggi un’obbligazione a rendimento negativo e la detengono fino alla scadenza otterranno meno denaro di quello che avevano in partenza.

A me basta scriverlo per provare un discreto senso di disagio.

Va anche peggio se guardiamo ai rendimenti reali, depurati cioè dall’inflazione: sono riportati nella tabella seguente, dove il rosso dei rendimenti negativi domina ovunque, in tutti i Paesi e su tutte le scadenze. Bisogna andare sulle scadenze trentennali per trovare un po’ di verde…

Ma perché diavolo un investitore dovrebbe acquistare queste obbligazioni a rendimento negativo e accettare di perdere soldi in modo certo?

C’è qualcuno che ha dei validi motivi per sfidare il buon senso economico.

Ad esempio perché l’acquisto di obbligazioni fa parte del proprio mandato istituzionale: è il caso di banche centrali, banche, fondi pensione e assicurazioni, che li detengono come riserve in divisa, oppure a fronte di passività, o per via di requisiti regolamentari. Ci sono poi i gestori di ETF e fondi, che li acquistano perché sono bond presenti nei loro indici di riferimento (o benchmark).

Poi c’è chi, con intento speculativo, acquista un titolo con rendimento negativo nella speranza che il suo rendimento scenda ancora (facendo salire il prezzo), per poi rivenderlo traendone un guadagno. E c’è chi – soprattutto investitori istituzionali – “parcheggia” liquidità in obbligazioni, aspettando di investire altrove a migliori condizioni, anche se sa che ciò ha un costo.

Queste sono motivazioni, come dire… contingenti. Perché resta il fatto che vedere rendimenti obbligazionari reali negativi va contro ogni logica economica. Introduce distorsioni mostruose nell’economia.

Basta andare alla radice dell’idea di tasso d’interesse reale: ignorando il rischio di default (peraltro presente), il rendimento reale remunera il fatto che ci si priva del denaro con cui si possono acquistare beni o servizi per darlo a qualcun altro. Perciò se il rendimento reale è negativo significa che non si desidera essere remunerati per questa privazione, ma anzi si è disposti a pagare.

Senza dilungarci oltre, è molto chiaro che oggi dobbiamo capire meglio dove mettere i propri risparmi, consapevoli che non esistono più scelte semplici. E come dicono gli americani: “Non esistono pasti gratis”, ed è per questo che dobbiamo dedicare il tempo necessario per “guadagnarci il guadagno”.

Buona lettura.

24 marzo 2016